数据报告|分析了近两年功能饮料市场,我们发现...

原创: 货圈全微数实验室

导语:

根据国家统计局公布的数据显示,2018年全年社会消费品零售总额高达380987亿元,其中在限额以上单位商品零售额中,饮料类依然占据着不小的比重,全年饮料累计销售额达到了2040.2亿元,相比2017年同期,增长速度达到9.0%。

整个饮料市场中,功能饮料十分特殊,一方面单价相对较高,另一方面它在年轻人心中占据重要位置。本期货圈全微数实验室聚焦功能饮料市场,为大家盘点这一细分市场中发生的种种变化。

功能饮料市场整体趋势

2016年实施《饮料通则》(GB/T 10789-2015)中对功能饮料的规定较为严苛,将其定义为主要类别饮料以外,“经国家相关部门批准,可声称具有特定保健功能的制品”。

相较于此,《饮料通则》中“特殊用途饮料”其实更加符合社会对功能饮料的认知,即“加入具有特定成分的适应所有或某些人群需要的液体饮料”。其中包括运动饮料、能量饮料、营养素饮料、电解质饮料等多个类别。

当前,市面上功能饮料主打的运动、活力等特性广受上班族和学生的欢迎。并且随着年轻人熬夜比例的增加以及上班族工作压力日益加大,功能饮料的消费场景也逐渐增多,在整个饮品市场中的地位也愈发重要。

一、各品牌抢滩登陆,新品层出不穷

近年来,功能饮料的概念逐渐被人们所接受,越来越多的品牌开始聚焦这一市场。除了卡拉宝、飞活这些国外功能饮料开始进入中国,如伊利、王老吉、盼盼这样的食品饮料巨头也跻身这一领域。

在外来“鲇鱼”的搅局之下,传统的功能饮料品牌再也按耐不住,寻求改变以应对竞争以及不断变化的市场环境,华彬集团推出战马,农夫山泉尖叫也都推出了新的口味。

整体来看,新品大多集中在能量饮料领域,趋同化严重。

二、头部集中,功能饮料市场红牛一家独大

尽管功能饮料市场不断吸引着外来者涌入,早就是红海一片,但是行业的绝对巨头却只有“红牛”一家。根据尼尔森监测的零售数据显示,红牛在国内功能饮料市场上占比59%,紧随其后的是乐虎占比11%,第三名则是东鹏特饮占比9%。也有其他机构认为,东鹏特饮在功能饮料市场占据第二位,而乐虎则是处于第三的位置。不论具体排名如何变化,红牛“龙头老大”的位置都不会改变。

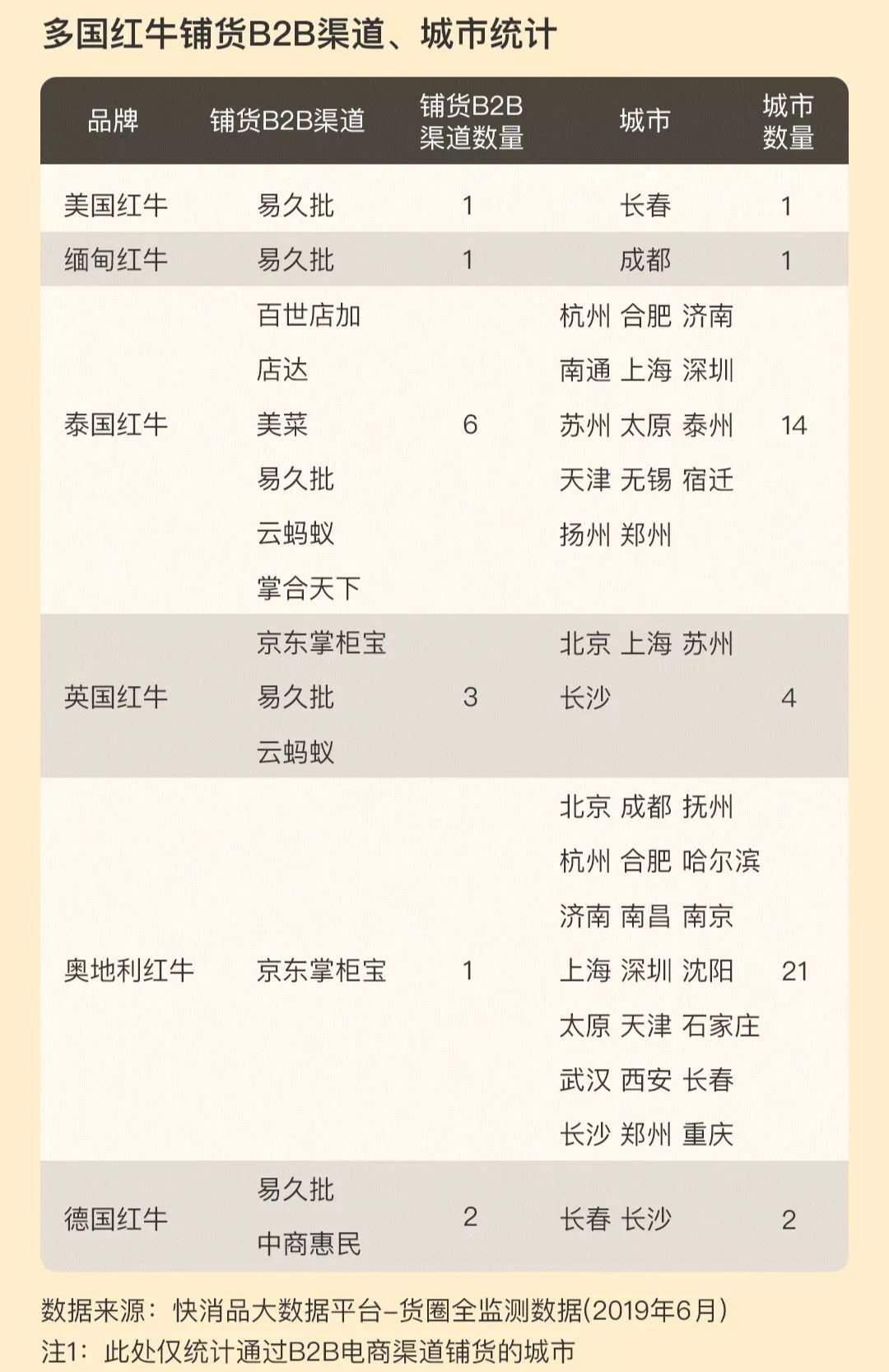

根据快消品大数据平台-货圈全抽样监测的部分B2B电商数据来看,目前不论是从铺货电商数量还是覆盖城市数量来看,红牛、东鹏特饮以及乐虎都要高于竞争对手。

重点品牌分析

一、红牛

1.商标之争,红牛麻烦不断

由于红牛品牌的特殊性,市面上一直存在着多种红牛,包括缅甸红牛、泰国红牛、英国红牛、美国红牛、奥地利红牛等。有些的确是进口,有的则是单纯蹭名,这种现象不仅混淆了消费者的认知,也是对品牌的一种伤害。

更令人诧异的是,2018年,曾经专门制定《红牛集团关于全面清理“八国联军”假牛杂牛的行动方案》并责成公关部对“X国红牛”进行清理的红牛集团,其实是红牛广州,商品名称为红牛(Red Niu)。

根据快消品大数据平台-货圈全监测的数据显示,目前红牛市场依然是各国混战的状态!

对中国红牛来说,除了外国小鬼外,内部也开始遇到危机。随着泰国天丝和中国华彬这对原来合作伙伴的分道扬镳,一场商标争夺战从2017年一直持续到了2019年。

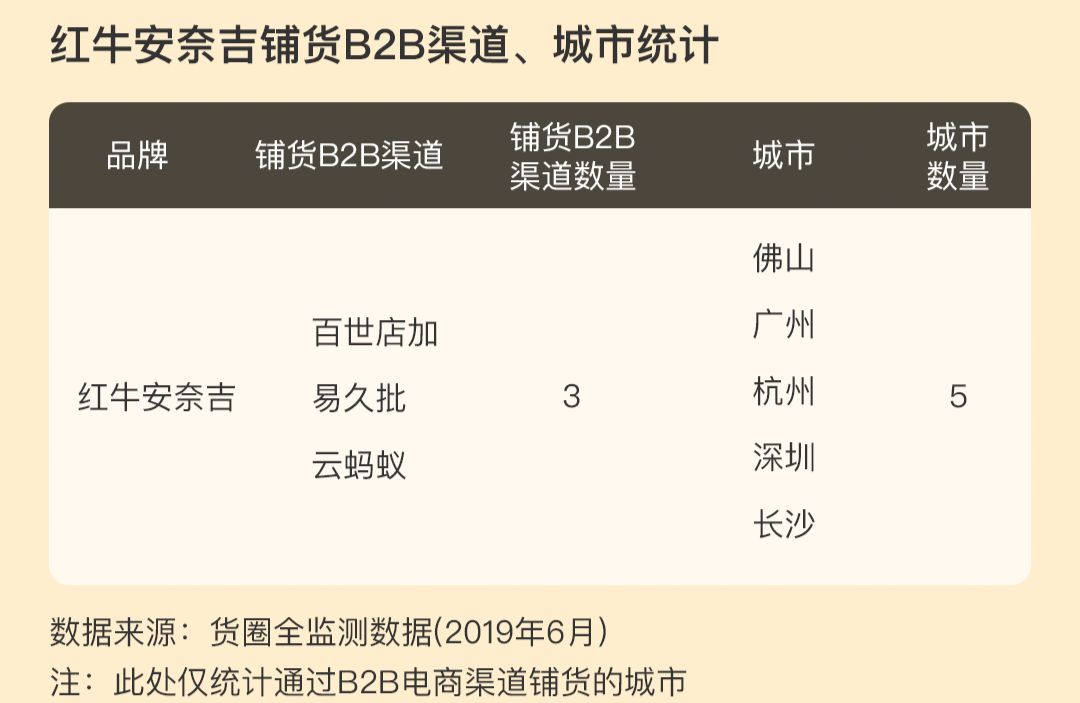

随着“红牛安奈吉”的上市,二者的争夺也进入到了“白热化”阶段。红牛安奈吉采取了和中国华彬红牛同样规格、同样颜色的包装,仅仅只在最底部有所区别。根据货圈全监测的数据显示,目前红牛安奈吉已经在3家B2B电商上完成铺货,覆盖城市包括百世店加、易久批和云蚂蚁。

去年三月份封杀阿里零售通后,华彬红牛选择了百世店加作为指定B2B合作电商。如今华彬红牛遭遇对手,百世店加却率先“投敌”,不免令人唏嘘。

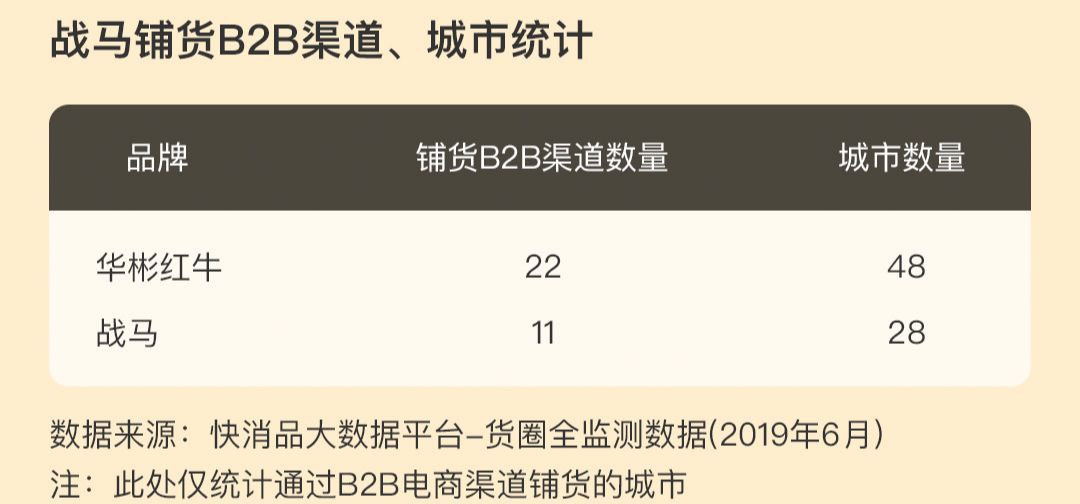

为了应对红牛的商标之争,华彬集团对旗下产品结构进行了调整,“战马”就是其中最重要的棋子,甚至被华彬寄托成为下一个红牛的期望。虽然在战马推出之初,外界均认为其只需要依托原有的客户、渠道、终端和品牌,就可以快速做大。不过根据结果来看,“再造红牛”其实并不简单。

根据公开的资料得知,2018年战马饮料的销售额为8.3亿元,距离目标销售额15亿还有很大的一段距离。

另外,从铺货渠道和覆盖城市来看,战马依然不能和红牛相提并论。

二、东鹏特饮

6月,华泰联合证券发布了关于东鹏饮料首次公开发行并上市辅导备案信息公示的公告。“东鹏特饮即将上市”一度成为行业热点新闻。从2017-2019三年里,东鹏特饮的销售额不断增长,更是在2018年突破了50亿元。

1.差异化竞争赢得先手

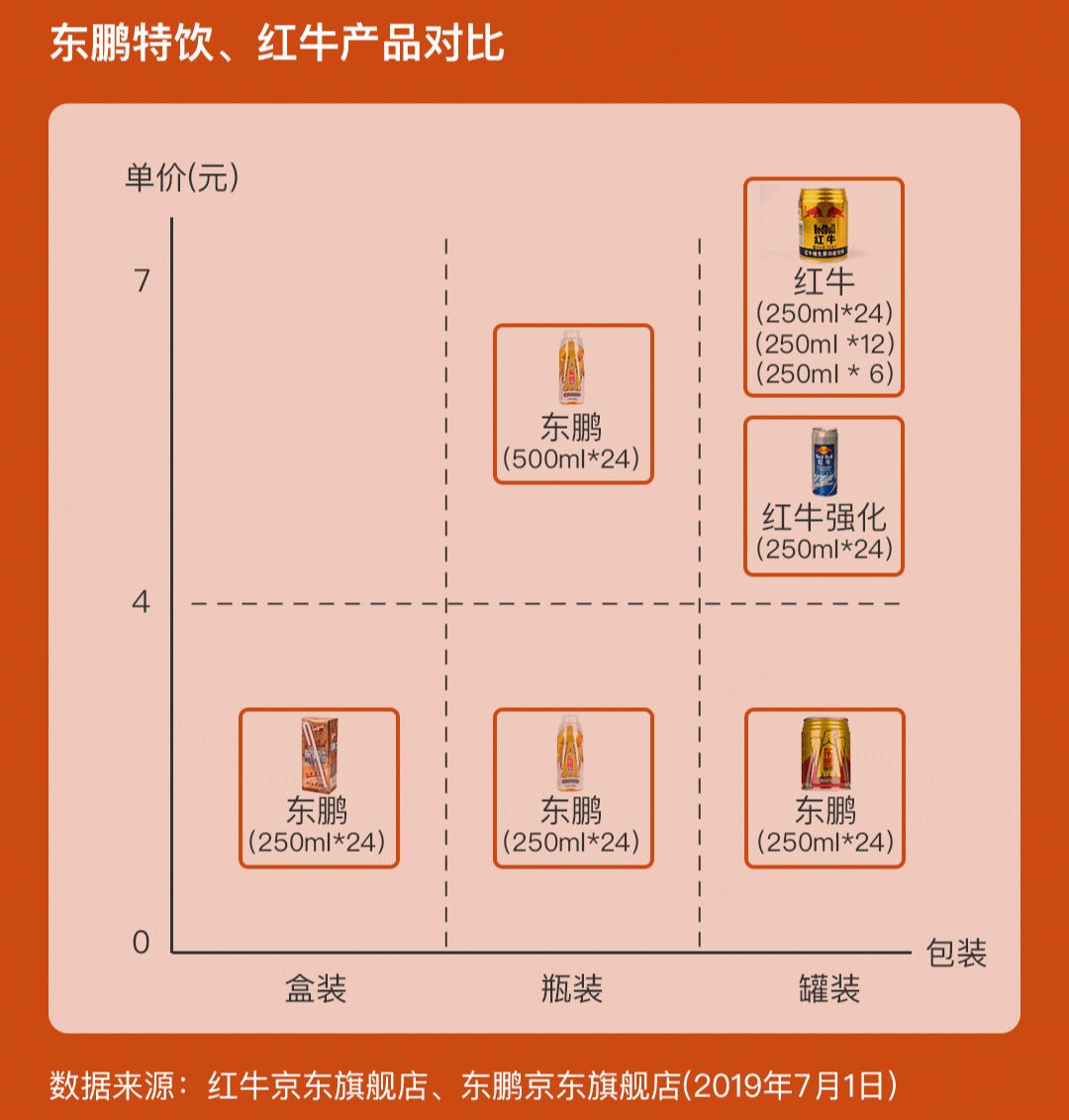

东鹏特饮的成功离不开产品的差异化。面对行业巨头红牛,东鹏特饮从一开始就选择了与之截然不同的发展之路。根据京东自营的红牛和东鹏特饮旗舰店里的商品信息,可以发现目前红牛的包装只有罐装,且单件定价在6元左右。东鹏特饮的包装样式较多,除了功能饮料常用的罐装外,还有瓶装和盒装。东鹏特饮的定价也更为亲民,单件平均价格为3元左右。也正是避开了与红牛的直接竞争,东鹏特饮才能在下沉市场找到自己的位置。

2.挑战红牛未果,品牌升级前路漫漫

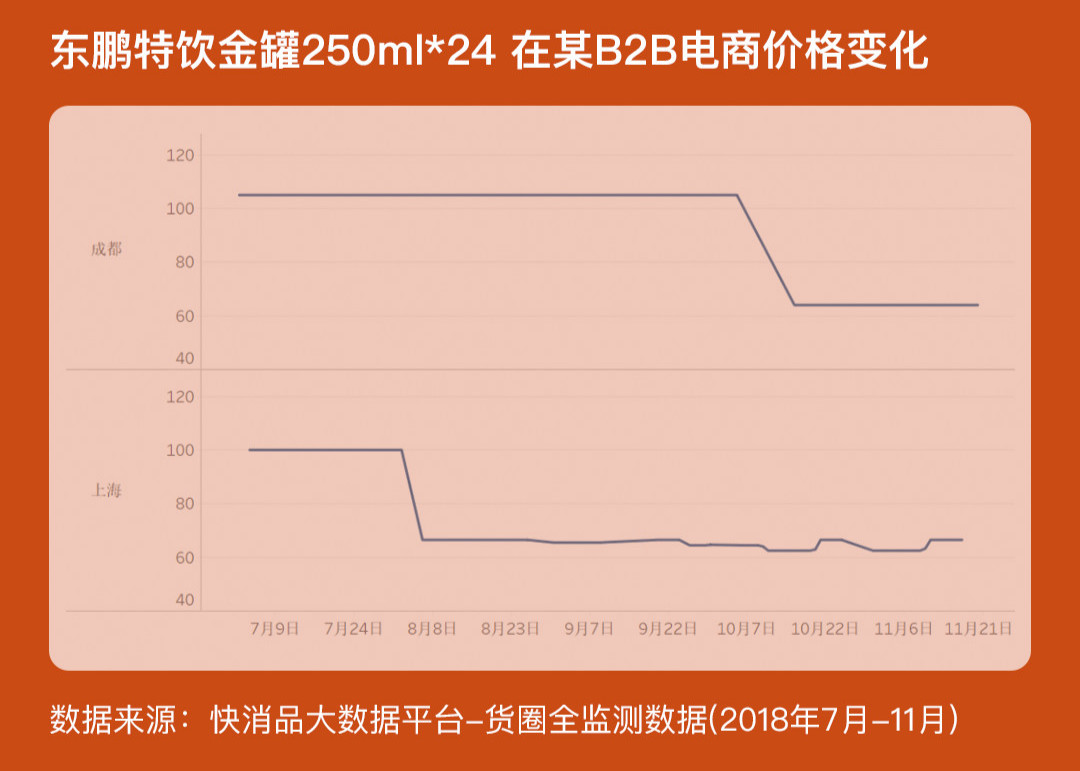

但是蛰伏三四线市场对“东鹏特饮”品牌影响提升始终作用有限。要想在功能饮料市场取得更大成绩,就必须面对老大红牛。2017年,东鹏特饮推出金罐包装产品,并定价6元,直接向红牛发起挑战。不过挑战之路并不顺利,在2018年的8月份,东鹏特饮对金罐产品终端价格进行了调整,原价6元降到了3.5元,渠道价格也都相应进行调整。根据快消品大数据平台——货圈全监测的数据显示,东鹏特饮金罐的渠道价格在7月-11月期间“腰斩”近一半,品牌升级依旧前路漫漫。

三、乐虎

与东鹏特饮类似,达利旗下的乐虎近几年的增长势头也是十分凶猛。根据其公布的年报数据可以发现,2014-2018年间,乐虎营收的年平均增长率高达42.17%,2018年整年营收额更是突破30亿元。

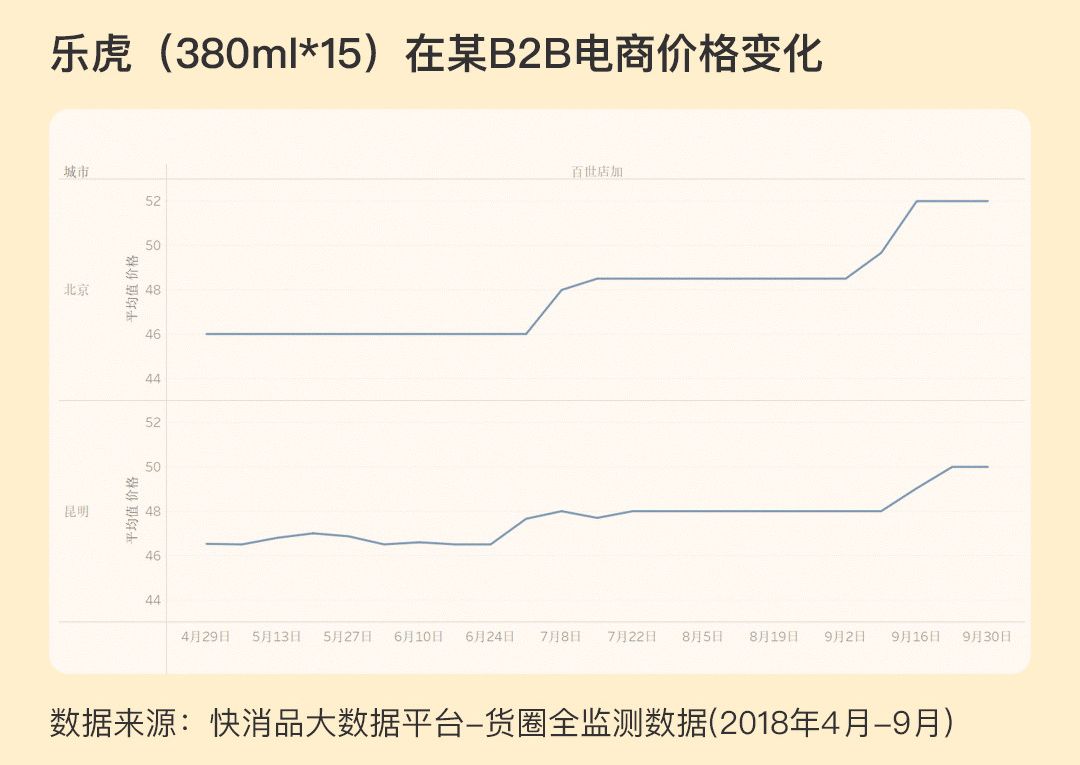

与东鹏特饮降价几乎同时,乐虎开始对旗下产品价格进行上调。快消品大数据平台——货圈全监测数据显示,2018年8月以后某B2B电商上,乐虎(380ml*15)价格上调了4-6元不等。乐虎官方将这次调价的原因解释为“原材料及运输费用大幅上涨”。

结语:

随着消费者习惯的养成,功能饮料市场也会越来越大。

巨大的蛋糕也吸引着更多企业进入这一领域。不过新品特色不足,且过于集中在能量饮料领域,必将遭遇到激烈的竞争。

另外,整个市场依旧是“一超多强”的格局,“红牛”一家独大,东鹏特饮、乐虎发展。

不过,三家目前都面临着品牌问题。乐虎、东鹏特饮需要提升品牌影响力,红牛则面临品牌损害的风险。

未来,雀巢、盼盼等知名品牌商推出的产品是否会冲击红牛市场地位?功能饮料市场是否会就此进入“战国时代”?我们拭目以待!